Журнал учета топливных карт

Журнал учёта приёма и выдачи топливных карт — это документ, который оформляют АЗС после подписания соглашения с компанией о поставках топлива по топливным картам.

Также юридические лица и ИП могут вести внутренний журнал для контроля расхода ГСМ водителями и для организации документооборота карточек.

В статье расскажем, как его правильно заполнить и вести.

Содержание

- Зачем вести журнал

- Как это работает

- Организация документооборота

- Особенности ведения журнала учета

- Образец

Необходимость ведения журнала

В современных условиях топливные карты помогают контролировать расходы на ГСМ.

После заключения договора на топливные карты с компанией-поставщиком они выдаются водителям.

В журнале учета прописаны все водители, что позволяет контролировать использование ими топливных карт и сверять расход топлива.

Как это работает

Топливные карты используются для покупки топлива на АЗС. Они позволяют получать отчетную документацию с заправочных станций. Использование топливных карт не по назначению невозможно.

Среди преимуществ топливных карт отмечаются:

- Уход от наличного расчета, что освобождает от ведения авансовой отчетности;

- Полная прозрачность трат — все транзакции отражаются в отчетах;

- Возможен вычет НДС;

- Наличие бонусов и скидок согласно условиям договора.

Организация документооборота в компании

Первым шагом в организации учета топливной карты является выбор поставщика. С ним оформляется договор о получении фиксированного числа карт, оговариваются возможные бонусы в рамках их использования, сроки действия и т.д.

Топливные карты предоставляют бесплатно или за плату. В первом случае на балансе бухучета они не отражаются — выносятся на забалансовый счет. В случае платного приобретения карты учитываются в ТМЦ и списываются на текущие расходы.

После их получения поставщик раз в месяц предоставляет компании накладную, счет-фактуру, отчетную документацию по транзакциям топливных карт, количеству отпущенного топлива и УПД, акт сверки.

Для внутреннего контроля организация ведет журнал учета, особенности ведения которого — ниже.

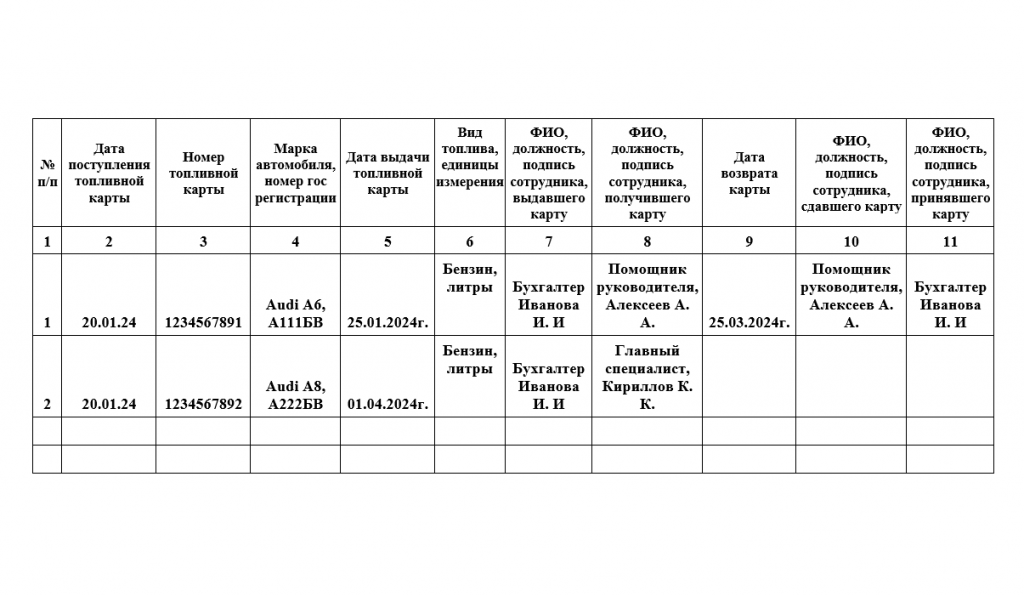

Особенности ведения журнала учета приема и выдачи топливных карт

С помощью журнала учета организация контролирует и сверяет расход топлива, составляет необходимую отчетность. Документ ведется бухгалтером или заведующим хозяйством.

Состав журнала

По ФЗ 402 «О бухгалтерском учете» первичные учетные документы разрабатываются самой организацией в удобной им форме. Однако, в соответствии с требованиями законодательства и для корректного учета в журнал необходимо включить:

- Название компании;

- Дату составления и наименование документа;

- Номер карты;

- Данные сотрудника носителя – ФИО и занимаемая должность;

- Марку и государственный номер автомобиля;

- Дату эмиссии и выдачи сотруднику топливной карты;

- Дату возврата карты;

- Подписи ответственных лиц.

Отражение стоимости карт

Учет отличается в зависимости от наличия отдельной строки, в которой указывается цена за 1 карту в документах при их передаче. В каждой проводке указывается дебет, кредит и сумма.

Если цена за карту вынесена отдельно, то в ведении учета будут следующие проводки:

- Перечисление аванса поставщику;

- Принятие карт на учет;

- НДС на топливные карты;

- Зачет аванса поставщику;

- Вычет НДС на основании счета-фактуры.

В случае отсутствия стоимостной оценки карт, как указывалось выше, при их передаче ведется условная оценка на забалансовом счете – чаще всего 1 карта оценивается в 1 рубль. В этом случае делается проводка на учет топливных карт в количестве n на забалансовом счете.

Вне зависимости от условий получения карты у организации появляется забалансовый счет, в котором хранятся данные о закрепленных за компанией топливных картах.

Выдача карт

Для выдачи выпускается приказ о закреплении топливной карты за водителем. Данный документ не имеет собственной унифицированной формы — он создается на бланке приказа предприятия.

При выдаче топливных карт в журнале нужно указать сотрудника и номер выданной ему под подпись карты. Проводка передачи карт на топливо включает в себя операции по:

- Передаче карт пользователям;

- Учету карт на забалансовом счете. Учет топлива идентичен учету при оплате наличными, так как отличается только способ оплаты. Он ведется по проводкам:

- Пополнение баланса карты;

- Принятие ГСМ к учету на основании документации, предоставленной поставщиком ТК;

- Списание ГСМ на расходы организации.

Важно отметить, что для подтверждения использования топлива в предпринимательской деятельности необходимо оформление путевых листов, так как наличие и эксплуатация топливных карт является только доказательством оплаты ГСМ.

Образец

Журнал приема и выдачи топливных карт - скачать образец

Похожие статьи